Ответственность поручителя по кредитным обязательствам в период пандемии

Ответственность поручителя по кредитным обязательствам в период пандемии

Ответственность поручителя по кредитным обязательствам

По данным Минэкономразвития на начало 2020 года закредитованность населения достигла критического уровня. Платежи по кредитам составляют в среднем около половины ежемесячного дохода граждан.

В связи с развитием коронавирусной инфекции (COVID-19) россияне вынуждены соблюдать режим самоизоляции и временно покинуть рабочие места, что крайне отрицательно сказывается на уровне заработной платы у большинства трудоспособного населения.

Уже с марта 2020 года банки отметили резкий рост просрочек по кредитным платежам даже у благонадежных заемщиков, а количество личных банкротств выросло на 70 % по сравнению с аналогичным периодом прошлого года.

Когда по кредиту перестает платить заемщик, банк может обратиться в суд с иском о взыскании задолженности в полном объеме, включая проценты и пени по просроченным платежам. Однако, если обязательство заемщика при оформлении кредита было обеспечено поручительством одного или нескольких граждан, то банк подает общий иск о солидарном взыскании долга с заемщика и поручителей.

Солидарная ответственность предполагает погашение задолженности в полном объеме любым из лиц, указанных в обязательстве. Изредка встречаются кредитные договора, предполагающие субсидиарную ответственность (ответственность по долям) поручителей, тогда каждый из должников отвечает перед кредитором только в пределах своего обязательства.

Памятка для поручителя при солидарной ответственности:

- договор поручительства нельзя расторгнуть в одностороннем порядке;

- заемщик и поручитель одинаково отвечают перед кредитором, включая основной долг, проценты и пени;

- поручитель, выплативший долг, получает право требования к основному должнику на возмещение расходов;

- смерть должника не прекращает поручительство;

- к поручителю, исполнившему обязательство по кредитному договору, обеспеченному также залогом имущества (ипотека, автокредит) не переходят права залогодержателя по распоряжению предметом залога;

- признание кредитного договора недействительным/незаключенным влечет недействительность договора поручительства;

- при изменении условий кредитного договора без согласия поручителя, поручитель отвечает перед кредитором на прежних условиях;

- поручитель имеет право запрашивать у кредитора информацию по исполнению обязательств заемщиком.

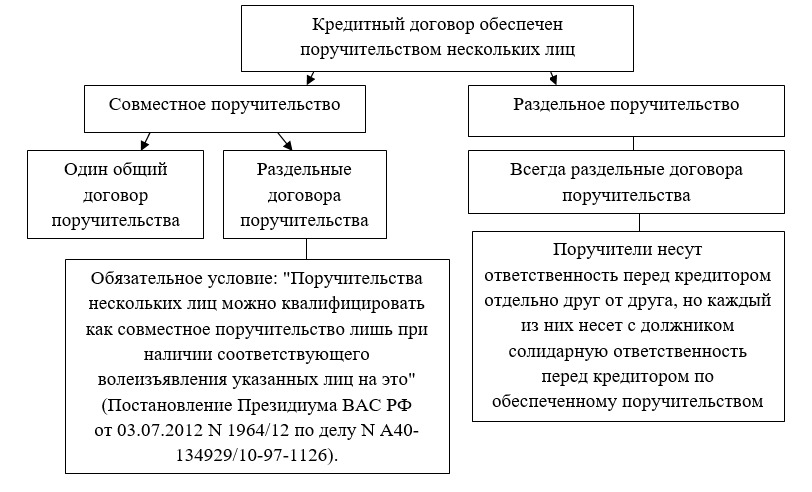

Наиболее часто встречаются и вызывают вопросы кредитные договора, обеспеченные поручительством нескольких лиц одновременно.

В настоящее время позицию о необходимости квалификации поручительства в виде совместного или раздельного полностью поддержала судебная коллегия по гражданским делам ВС РФ. Гражданская коллегия ВС РФ с разным составом судей вынесла несколько судебных актов с единой правовой позицией (Определение ВС РФ №3-КГ17-8 от 21 ноября 2017 г., Определение ВС РФ №22-КГ 17-7 от 14 ноября 2017 г., Определение ВС РФ № 5-КГ17-101 от 25 июля 2017 г. и т.д.).

Это действительно имеет принципиальное значение, поскольку от вида поручительства будет зависеть характер регрессных требований.

Регрессные требования, в данном случае, это право поручителя, исполнившего обязательство, взыскать уплаченную сумму с основного заемщика и других поручителей. Поэтому важно отметить, что при раздельном обеспечении к поручителю, погасившему основной долг, переходят права кредитора, то есть он вправе требовать всю сумму долга с каждого из обеспечивающих обязательство лиц, а при совместном поручительстве только возмещения уплаченного пропорционально участию поручителей в обеспечении основного обязательства.

К сожалению, избежать ответственности поручителю не удается в любом случае. Платить по чужим долгам, когда свои доходы под влиянием коронавирусной инфекции упали до минимума, зачастую просто невозможно. Поэтому стоит обратить внимание на основания прекращения поручительства.

|

В ст.367 ГК РФ указан исчерпывающий перечень оснований для прекращения поручительства.

Поскольку точных прогнозов по развитию коронавирусной инфекции никто не дает, то утрата финансовой стабильности населения негативно отразится не только на отношениях заемщиков и кредитных организаций. Поручители, когда-то давшие согласие выступить гарантом, сами того не подозревая, могут оказаться на грани банкротства. Поэтому именно сейчас необходимо держать ситуацию под контролем, наладив взаимодействие с банком и основным заемщиком.

Вы сможете оставить комментарий только после авторизации на сайте

Комментарии пользователей (0)