Прекращение уголовного дела по неуплате налогов. Адвокат по ст. 199 УК РФ

Прекращение уголовного дела по неуплате налогов. Адвокат по ст. 199 УК РФ

ПРЕКРАЩЕНИЕ УГОЛОВНОГО ДЕЛА ПО НЕУПЛАТЕ НАЛОГОВ

АДВОКАТ ПО СТ. 199 УК РФ

«Телохранителей у меня нет, зато я держу двух хорошо

натренированных налоговых адвокатов».

Элвис Пресли.

С каждым годом мы наблюдаем все более жесткие меры по усилению контроля за предпринимателями в сфере налогового законодательства. Такой контроль и надзор усиливается, в том числе, по средством возбуждения новых уголовных дел следственными органами по ст. 199 УК РФ (неуплата налогов) несмотря на то, что с весны этого года возбуждение дел по налоговым преступлениям можно только после заключения налоговой.

По вновь возбужденным делам все понятно, прежде чем возбудить уголовное дело по ст. 199 УК РФ, следственному комитету необходимо дождаться решения налоговой о привлечении налогоплательщика к налоговой ответственности, но по делам, которые уже находятся в производстве следователей и были возбуждены по старым правилам, без решения ИФНС о неуплате налогов, дела будут направляться как положено, в соответствии с действующим законодательством.

В любом случае, в рамках возбужденного уголовного дела, бремя доказывания добросовестной предпринимательской деятельности ложится на постоянно действующий исполнительный орган – генерального директора компании, поскольку, как правило, именно он находится в зоне риска по ст. 199 УК РФ. Основная задача генерального директора состоит в том, чтобы доказать добросовестность своих контрагентов, в том, что все они (контрагенты) были «живые», не «однодневки», что товары и услуги были реальными и, что вся цепочка взаимоотношений между контрагентами была надлежащая, без умысла на уклонение от уплаты налогов. А как мы знаем, убедить в этом следователя СК бывает очень трудно, несмотря на регламенты проверки контрагентов и иные меры по «отбеливанию» финансовых операций.

Зачастую, самостоятельно генеральному директору, который и так занят развитием и поддержанием своего бизнеса на плаву, включиться в процесс такого доказывания следователям, бывает крайне сложно, отнимает очень много времени и напоминает борьбу с ветряными мельницами.

Для этого существуют специально обученные адвокаты. Попробуем разобраться на примере одного уголовного дела, которое было у меня в производстве и по которому мне удалось добиться его прекращения в суде.

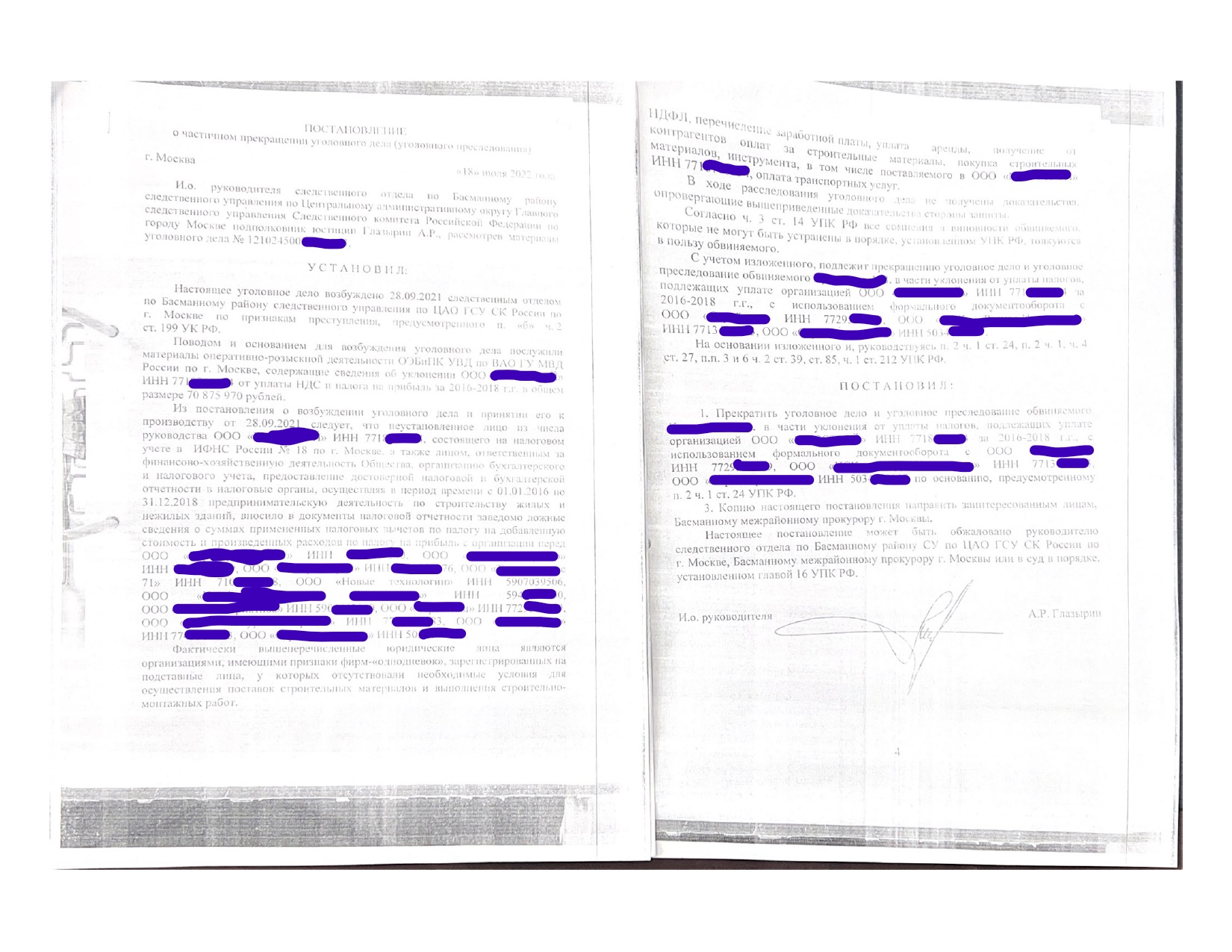

В 2021 году ко мне обратился генеральный директор одной из крупной строительной компании, в отношении которого СО по Басманному району СУ по ЦАО ГСУ СК РФ, возбудило уголовное дело по п. «б» ч. 2 ст. 199 УК РФ (уклонение от уплаты налогов в особо крупном размере).

Поводом и основанием для возбуждения данного уголовного дела послужили материалы оперативно-розыскной деятельности ОЭБиПК УВД по ВАО ГУ МВД России по г. Москве, содержащие сведения об уклонении ООО от уплаты НДС и налога на прибыль за 2016-2018 г.г. в общем размере более 70 млн. рублей.

Как следовало из постановления о возбуждении уголовного дела, неустановленное лицо из числа руководства ООО, а так же лицом, ответственным за финансово-хозяйственную деятельность Общества, организацию бухгалтерского и налогового учета, предоставление достоверной налоговой и бухгалтерской отчетности в налоговые органы, осуществляя в период времени с 01.01.2016 по 31.12.2018 предпринимательскую деятельность по строительству жилых и нежилых зданий, вносило в документы налоговой отчетности заведомо ложные сведения о суммах примененных налоговых вычетов по налогу на добавленную стоимость и производственных расходов по налогу на прибыль с организации перед различными ООО (перечисляются юридические лица - контрагенты).

Как полагало следствие, фактически таковые юридические лица являются организациями, имеющими признаки фирм – «однодневок», зарегистрированные на подставных лиц, у которых отсутствуют необходимые условия для осуществления поставок строительных материалов и выполнения строительно-монтажных работ. Отраженные в бухгалтерском и налоговом учете привлекаемого ООО, операции по взаимоотношениям с вышеперечисленными юридическими лицами – контрагентами фиктивны. Фактически данные операции не осуществлялись, а отражались в учете ООО для увеличения налоговых вычетов по налогу на добавленную стоимость и расходов налогу на прибыль с организации. Перечень компаний – контрагентов, которые по мнению следствия были фиктивными, было достаточное количество, для предъявления обвинения генеральному директору по п. «б» ч. 2 ст. 199 УК РФ, уклонение от уплаты налогов в особо крупном размере.

Моя задача, как адвоката по налоговым преступлениям, после изучения и взвешивания всех плюсов и минусов, анализе рисков по данному уголовному делу заключалась в том, чтобы разбить позицию обвинения, путем отсечения из обвинения компаний «однодневок», которые были ошибочно установлены следователем, как фиктивные и включены в обвинение по ч. 2 ст. 199 УК РФ.

Путем долгой и кропотливой работы с документами, выработкой нужной и эффективной линии защиты, я с поставленной задачей справился, и она выразилась в следующем.

18 июля 2022 года, исполняющим обязанности руководителя следственного отдела следственного комитета, еще на стадии предварительного расследования, было вынесено постановление о частичном прекращении уголовного дела (уголовного преследования) в отношении моего доверителя – генерального директора строительной компании.

Из постановления о частичном прекращении уголовного преследования следует, что в ходе следствия не добыто достаточных доказательств того, что принятие ООО к учету затрат по сделкам с компаниями – контрагентами, носило фиктивный характер. Отсутствие фиктивного характера сделок по спорным контрагентам, подтвердилось показаниями обвиняемого о реальном характере сделок и выполнения работ подрядчиками, показаниями свидетелей – как бывшими, так и действующими генеральными директорами и бухгалтерами спорных компаний о реальном характере сделок и выполнении работ для заказчика, с привлечением физических лиц, уплата которым производилась в наличной форме, протоколами осмотров предметов и документов, изъятых в ходе обыска, в ходе которых осмотрены оригиналы первичных документов по взаимоотношениям ООО с контрагентами, осмотрами банковских выписок о движении денежных средств по расчетным счетам, допросами иных свидетелей.

Таким образом, в ходе расследования уголовного дела, следственным комитетом РФ не были получены доказательства опровергающие вышеприведенные доказательства стороны защиты. В связи с чем, уголовное дело и уголовное преследование в отношении моего доверителя было прекращено в части уклонения от уплаты налогов, подлежащих уплате организацией за 2016-2018 гг., с использованием формального документооборота по основанию, предусмотренному п. 2 ч. 1 ст. 24 УПК РФ, то есть в связи с отсутствием в деянии состава преступления.

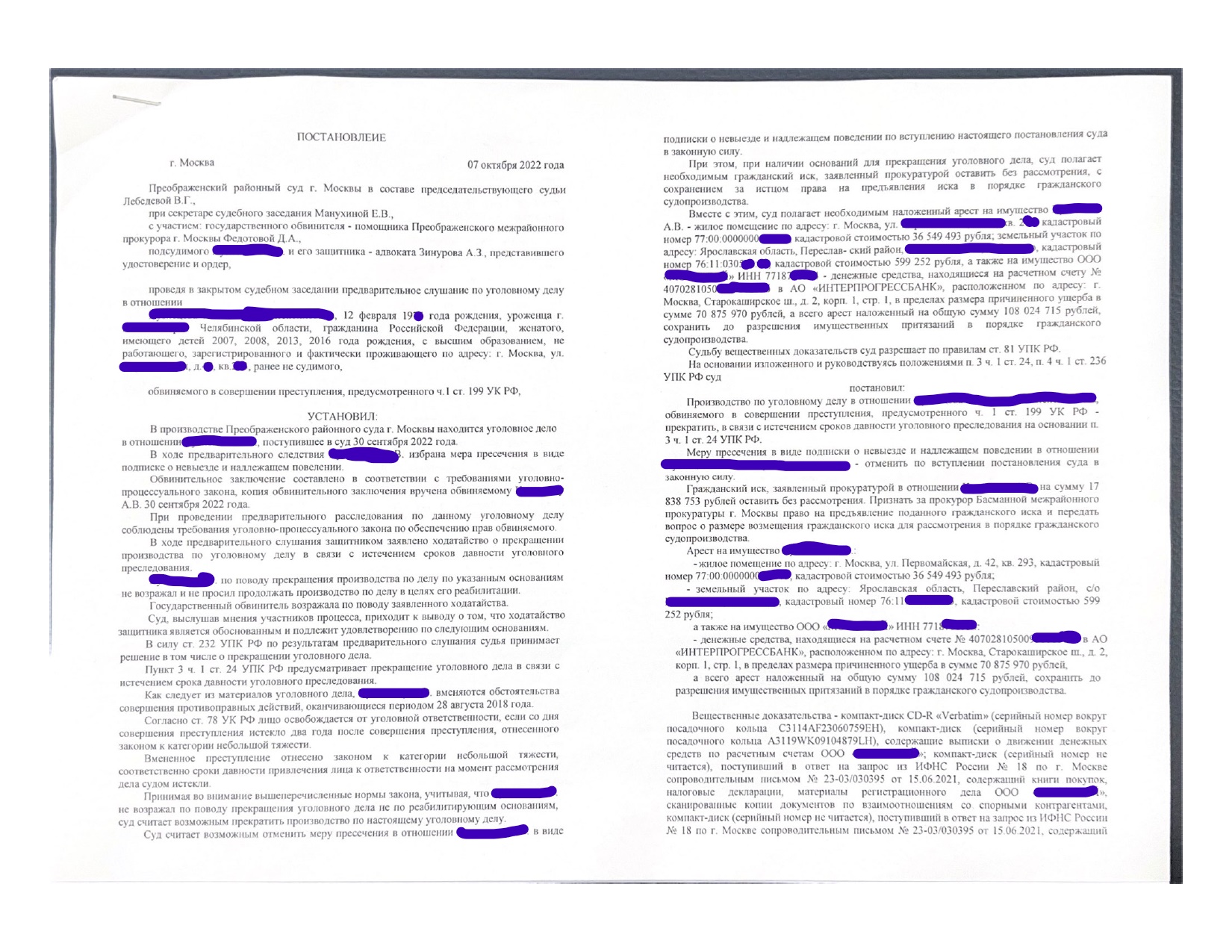

В связи с чем, следственные органы были вынуждены перепредъявить обвинение генеральному директору общества с ч. 2 на ч. 1 ст. 199 УК РФ, то есть за совершение преступления небольшой тяжести, срок привлечения к уголовной ответственности по которому составляет два года со дня совершения преступления и которое в последующем подлежит прекращению по срокам давности. Но, как и бывает на практике, следствие самостоятельно данное уголовное дело не прекратило по указанным основаниям и направило в Преображенский районный суд.

В соответствии со ст. 234 УПК РФ, мною было заявлено ходатайство в Преображенский районный суд г. Москвы, о назначении предварительного слушания. В ходе которого 07.10.2022 года Преображенский районный суд г. Москвы, проведя в закрытом заседании предварительное слушание, удовлетворил мое очередное ходатайство о прекращении уголовного дела и уголовного преследования в отношении моего доверителя – генерального директора строительной компании, в связи с истечением сроков давности уголовного преследования.

Государственный обвинитель возражал по поводу прекращения уголовного дела, вместе с тем, как, верно, было установлено судом, моему доверителю вменялись обстоятельства совершения противоправных действий, оканчивающиеся периодом 28 августа 2018 года.

В соответствии с Постановлением Пленума Верховного Суда РФ от 26 ноября 2019 г. N 48 "О практике применения судами законодательства об ответственности за налоговые преступления", моментом окончания преступления, предусмотренного статьей 199 УК РФ, следует считать фактическую неуплату налогов, сборов, страховых взносов в срок, установленный законодательством о налогах и сборах.

В силу п. 3 ч. 1 ст. 24 УПК РФ уголовное дело не может быть возбуждено, а возбужденное уголовное дело подлежит прекращению при истечении сроков давности уголовного преследования.

Так, согласно пункту п. «а» ч. 1 ст. 78 УК РФ лицо освобождается от уголовной ответственности, если со дня совершения преступления истекло два года.

В соответствии с ч. 2 ст. 15 УК РФ преступление, квалифицируемое по ч. 1 ст. 199 УК РФ, является преступлением небольшой тяжести.

В соответствии с ч.1 ст.78 УК РФ лицо освобождается от уголовной ответственности, если со дня совершения преступления небольшой тяжести истекло два года. В соответствии с Уголовным кодексом РФ это обязательный безусловный вид освобождения от уголовной ответственности. По истечении установленных законом сроков государство теряет право на привлечение лица к уголовной ответственности. Днем совершения преступления признается день совершения опасного действия или бездействия, независимого от времени наступления последствий.

По результатам предварительного слушания, суд, удалившись в совещательную комнату и вернувшись из нее, в этот же день, принял решение о прекращении уголовного дела и уголовного преследования в отношении моего доверителя, при этом гражданский иск, заявленный прокуратурой, был оставлен без рассмотрения, с сохранением за истцом права на предъявление иска в порядке гражданского судопроизводства.

Таким решением завершилось уголовное дело по неуплате налогов в особо крупном размере. Кто-то скажет, что данное прекращение является не реабилитирующим основанием. Соглашусь! Но нельзя забывать, что изначально вменялось генеральному директору компании, вменялась статья, санкция за которую предусматривает реальное лишение свободы и таких примеров, когда по ч. 2 ст. 199 УК РФ дают реальный срок в нашей стране великое множество. В данном случае не самый плохой итог, я бы даже сказал очень положительный для стороны защиты, да и для самого обвиняемого, который остался крайне доволен.

Желаю всем удачи в защите прав и законных интересов своих доверителей.

С уважением к Вам,

Адвокат Александр Зинуров.

+7(925)082-5210

Рекомендация руководителям обществ, в целях избежания незаконного привлечения к уголовной и налоговой ответственности:

- Проверка контрагентов, включая подрядчиков и субподрядчиков.

- Подписание договоров с контрагентами, с обязательным личным участием генерального директора. (Фиксация под видео).

- Выработка заранее согласованной позиции всех генеральных директоров, находящихся в цепочке компаний. Если в цепочке поставки товаров включены «технические» компании, то заблаговременно установить всех юридических лиц и подготовить их к потенциально возможным опросам (допросам).

- Не допускать совпадений IP-адресов компаний, участвующих в цепочке хозяйственных взаимоотношений.

- Не допускать иной аффилированности между контрагентами, участвующими в цепочке хозяйственных взаимоотношений. (Общие юристы, общие адреса, общие лица, сдающие налоговую и бухгалтерскую отчетность).

- Заблаговременно обратиться к налоговым адвокатам, в целях устранения возможных рисков.

Прикрепленные файлы и документы

| # | Название файла | Описание | Уровень доступа | Стоимость доступа | Скачать |

| 1 | ПОСТАНОВЛЕНИЕ полное.pdf | без описания | Для всех | Бесплатно |

Вы сможете оставить комментарий только после авторизации на сайте

Комментарии пользователей (0)